- En esta nota, se explica cuáles son los principales beneficios de los bonos securitizados de proyectos inmobiliarios para los gestores de fondos y activos, como diversificación y liquidez.

- El contenido se dirige a administradores de fondos interesados en armar estrategias que vayan más allá de los bonos convencionales y las acciones.

- FlexFunds ofrece un programa de titulización de activos para desarrollar bonos securitizados y mejorar la liquidez de estrategias de inversión. Para más información, no dude en ponerse en contacto con nuestros expertos.

Sin importar las condiciones macroeconómicas globales, el mercado inmobiliario siempre se encuentra entre los más grandes e importantes del mundo. El desafío de las desarrolladoras inmobiliarias enfocadas en proyectos de gran escala es el acceso a un capital significativo. Los métodos tradicionales de financiación como préstamos bancarios no siempre brindan la flexibilidad o el volumen necesario.

Afortunadamente, entre las soluciones, se destacan los bonos securitizados, los cuales suelen ser adquiridos por los gestores de fondos que administran grandes capitales debido a los múltiples beneficios que ofrecen.

La importancia de los bonos securitizados

Los bonos securitizados consisten en instrumentos financieros de deuda respaldados por una determinada canasta de activos subyacentes.

En el marco inmobiliario, estos activos pueden ser préstamos hipotecarios, propiedades que generen una renta por alquiler o bienes inmuebles subvaluados o en construcción que apunten a revalorizarse con el paso del tiempo.

Los bonos se estructuran mediante un proceso de securitización, llevado a cabo por empresas como FlexFunds, que convierte la cartera de activos subyacentes en bankable assets. Es decir, títulos con sus propios códigos ISIN/CUSIP que pueden adquirirse fácilmente mediante cuentas de corretaje existentes a través de Euroclear.

De esta manera, los bonos securitizados brindan cuatro grandes ventajas para los gestores.

Diversificación

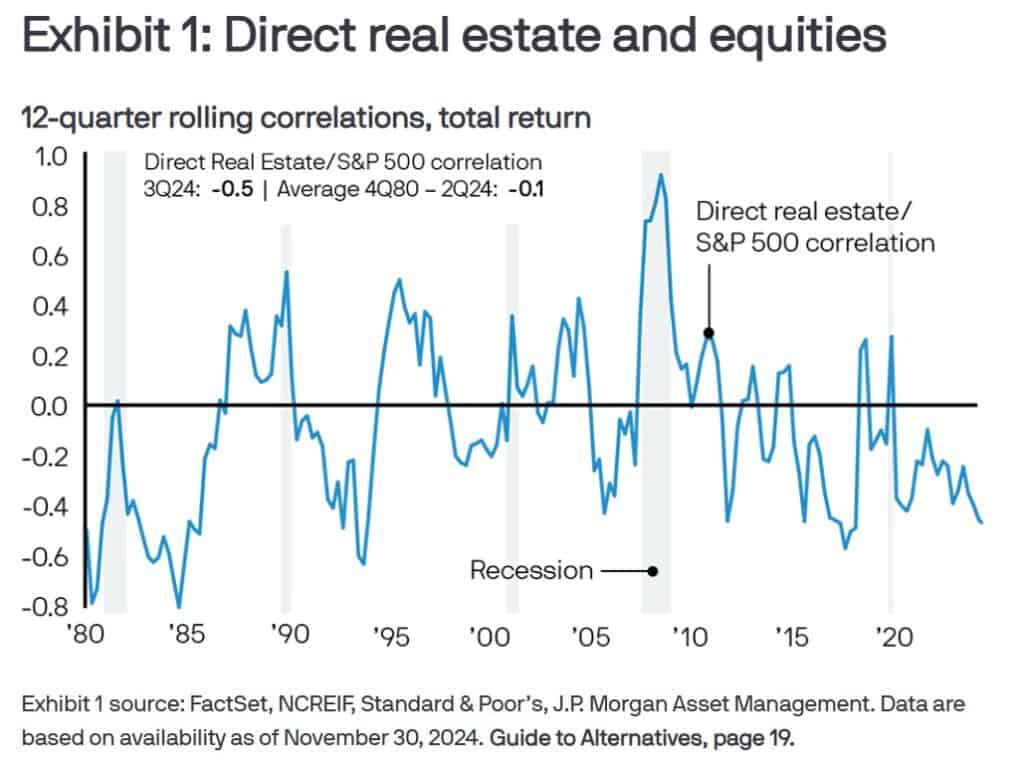

Los administradores de activos podrán armar estrategias que estén más diversificadas debido a que los bonos securitizados inmobiliarios, como se componen de bienes inmuebles, gozan de una menor correlación con bonos tradicionales y acciones.

Por ejemplo, de acuerdo a JP Morgan Asset Management, a lo largo de la historia, el real estate mostró una correlación baja o incluso negativa con el S&P 500. Además, aunque las correlaciones entre ambos grupos de activos suelen converger durante las recesiones, tienden a revertirse de forma rápida y contundentemente.

Teniendo en cuenta estas características, un grupo de especialistas realizó una ardua investigación con 40 años de datos que se publicó en el Journal of Risk and Financial Management y que llegó a interesantes conclusiones.

Específicamente, se detalló que agregar bienes raíces locales y extranjeros a un portafolio mejora significativamente la relación riesgo-retorno dado que las propiedades de Estados Unidos y las de otros países contaron con correlaciones de 0,65 y 0,57 frente a la renta variable estadounidense, respectivamente.

Además, el estudio comparó tres configuraciones de portafolios y encontró que la más diversificada, que incluye bienes raíces extranjeros, ofreció los mejores resultados. Esta cartera redujo el riesgo, disminuyendo su desviación estándar del 15 % al 10,3 %, y aumentó su rendimiento máximo de 12 % a 17,2 % anual.

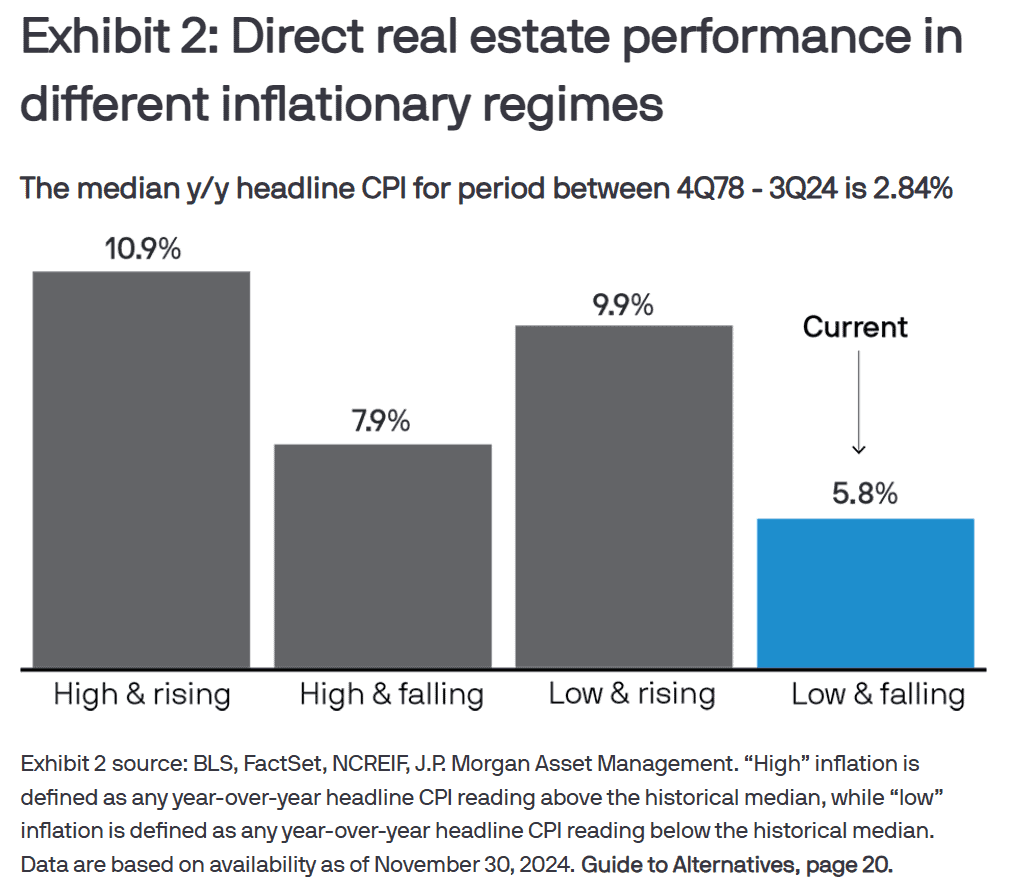

Cobertura inflacionaria

Por otra parte, la rentabilidad inmobiliaria, accesible mediante los bonos securitizados, suele ser mayor en entornos inflacionarios dado que los mayores costes se reflejan en los precios de los alquileres. Además, en épocas de inflación, los valores de las propiedades, tanto residenciales como comerciales, también suelen incrementarse.

Estabilidad

En tanto, los bonos securitizados de proyectos inmobiliarios suelen contar con una menor volatilidad, justamente por estar ligados a activos subyacentes estables.

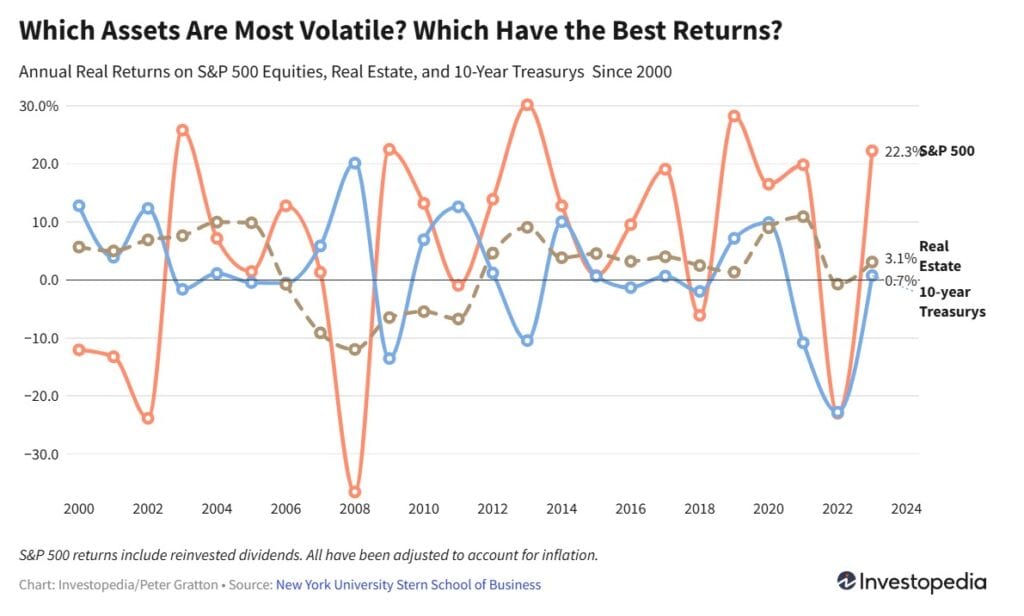

Una muestra clara de esta diferencia se expuso durante el comienzo de la pandemia de COVID-19. En concreto, el precio medio de las propiedades en Estados Unidos cayó un 3,4 % entre el primer y el segundo trimestre de 2020. Mientras que el S&P 500 colapsó alrededor de un 33 % en el periodo, según datos de la Universidad de Nueva York.

Asimismo, la estabilidad de los inmuebles es potenciada por la distribución de rentas. “Una propiedad residencial o comercial bien ubicada puede proporcionar un flujo de caja constante a través de los ingresos por alquiler, mientras que la propia propiedad se revaloriza con el tiempo. Esto permite a los inversores beneficiarse tanto de los ingresos continuos como de las posibles plusvalías al vender la propiedad”, señalan desde IP Global.

Liquidez

Por último, el punto más fuerte de los bonos securitizados es su liquidez que suele ser alta. Al ejecutar el proceso de titulización, los proyectos inmobiliarios que se convierten en estos bonos se pueden comprar y vender más fácilmente que mediante métodos de redención y suscripción tradicionales.

De esta manera, el desarrollador detrás de las unidades puede obtener financiamiento en la emisión de los bonos y el gestor de fondos interesado en participar de la inversión puede entrar y salir de la propuesta sin complicaciones y con un menor riesgo de ejecutar operaciones con precios pocos convenientes.

“Los activos líquidos suelen ser menos volátiles, es decir, exhiben menos dispersión en los cambios de precio. Al ser menos volátiles, se los considera menos riesgosos, dado que hay menos probabilidades que su precio baje mucho y un menor grado de incertidumbre en la evolución de su cotización”, explican desde Balanz Capital.

Cierre

Por todas estas razones, los bonos securitizados se convierten en una opción viable para los gestores de activos que buscan participar del mercado inmobiliario, pero con beneficios extra.

Para más información sobre el programa de securitización de activos de FlexFunds, no dude en ponerse en contacto con nuestro equipo de especialistas. ¡Estaremos encantados de ayudarle!

Fuentes:

- https://www.globenewswire.com/news-release/2025/01/27/3015707/0/en/Real-Estate-Market-Size-to-Hit-USD-7-84-trillion-by-2033-Straits-Research.html

- https://am.jpmorgan.com/us/en/asset-management/adv/insights/market-insights/guide-to-alternatives/portfolio-discussions-direct-real-estate/

- https://www.mdpi.com/1911-8074/17/4/160

- https://www.investopedia.com/ask/answers/052015/which-has-performed-better-historically-stock-market-or-real-estate.asp

- https://www.ipglobal-ltd.com/insights/real-estate-vs-stocks-why-global-property-remains-a-safe-investment/

- https://balanz.com/balanz-university/que-es-la-liquidez/